Jung, DMS & Sie. / TRENDS

4,7% Verzinsung

Seit Jahren kennt der Garantiezins

bei Lebensversicherungen, also der-

jenige Zinssatz, den die Versicherer

ihren Kunden garantieren müssen,

nur einen Weg: nach unten. Seit

Anfang 2015 beträgt der Garantiezins

nur noch 1,25%. Damit wird der Ver-

kauf von Lebensversicherungen nicht

gerade einfacher. Doch Garantiezins

ist das eine – die tatsächliche Rendite

von LV-Verträgen das andere. Laut

Berechnungen des Gesamtverbands

der Versicherungswirtschaft (GDV)

steigt die Nettoverzinsung der Kapi-

talanlagen deutscher Lebensversiche-

rer seit ein paar Jahren wieder an.

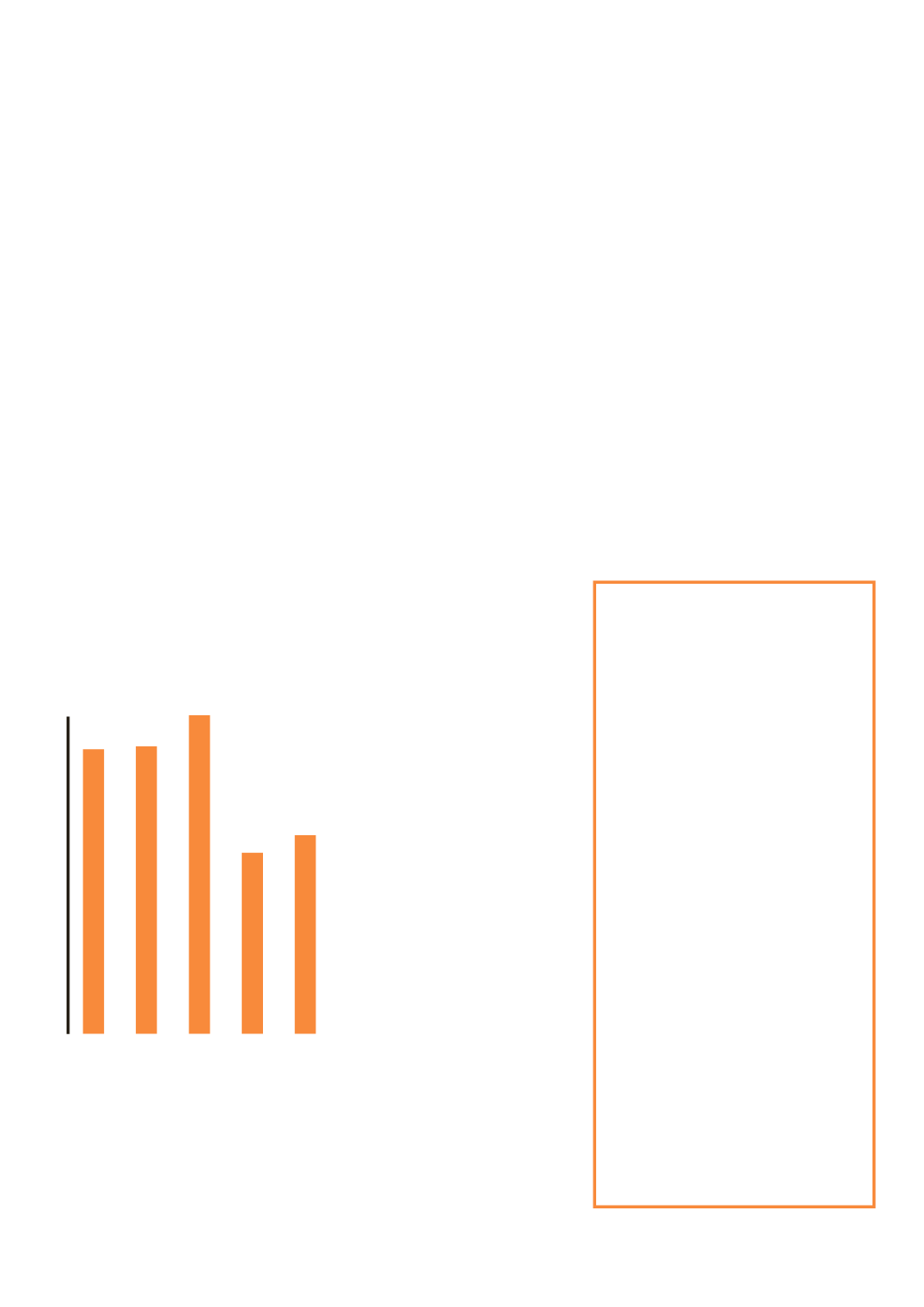

Mittlerweile beträgt die durch-

schnittliche Nettoverzinsung, bei der

sämtliche Erträge und Aufwendun-

gen auf Kapitalanlagen berücksich-

tigt werden, rund 4,7%. Im aktuellen

Umfeld von Niedrigzinsen ist diese

Jahresrendite nahezu unschlagbar.

Nettoverzinsung der Kapitalanlagen*

1980–2013 Lebensversicherung

1,5% für Betongeld

Am Jahrsende war es so weit: Die

Renditen für Pfandbriefe fielen auf

ein neues Allzeittief. Kurz zuvor

hatte die Europäische Zentralbank

(EZB) die Erwartungen der Märkte

auf eine weitere Lockerung der Geld-

politik im neuen Jahr genährt. Über

die Folgen freuen sich viele Immo-

bilienbesitzer. Denn Baugeld fiel auf

einen neuen historischen Tiefststand.

Derzeit sind Standarddarlehen über

200.000 Euro mit einer Beleihung

von 80% und einer Tilgung von

2% schon zu einem Effektivzins

von knapp 1,5% zu haben. Das

Sparpotenzial liegt im fünfstelligen

Eurobereich: Vor fünf Jahren ha-

ben Kunden noch rund 4% gezahlt.

Immobilienbesitzer können ihre

Finanzierungsstrategie das nächste

Jahr in aller Ruhe angehen. Kaum

ein Finanzexperte rechnet mit einem

Zinsanstieg in den nächsten Monaten,

sondern vielmehr mit einer Seitwärts-

bewegung.

30% weniger

Beschwerden

Privatanleger haben sich im vori-

gen Jahr deutlich seltener über ihre

Anlageberater beschwert als noch im

Jahr 2013. Das geht aus den aktuellen

Daten der Bundesanstalt für Finanz-

dienstleistungsaufsicht (BaFin) her-

vor. Um mehr als ein Drittel gesun-

ken ist die Zahl der Beschwerden von

Kunden der Banken und Sparkassen

sowie Finanzdienstleistungsinstitute

in Deutschland: Das Mitarbeiter-

und Beschwerderegister der BaFin

verzeichnet für das vergangene Jahr

6.050 Einträge. Zum Vergleich: 2013

waren es 9.720.

49% haben keine

Ahnung

Eine private Unfallversicherung

ist wichtig, sagt zwar jeder dritte

Teilnehmer einer Bevölkerungsum-

frage des Marktforschungsinstituts

YouGov im Auftrag der Helvetia.

Doch nur eine Minderheit plant den

Abschluss in den nächsten zwölf

Monaten. Ein wichtiger Grund dafür

dürfte sein, dass knapp ein Fünftel

der knapp 1.100 Befragten zwischen

18 und 65 Jahren den Schutzumfang

dieser Policen falsch einschätzt:

Insgesamt etwas mehr als die Hälfte

der Befragten schreibt Unfälle bei

der Arbeit (59%) sowie Wegeunfälle

(58%) richtigerweise der gesetzlichen

Unfallversicherung zu. Wann eine

private Unfallversicherung hilft,

weiß dagegen nicht einmal jeder

Zweite (49%). Darüber hinaus geht

die Bevölkerung in Deutschland

mehrheitlich davon aus, dass im

Unglücksfall allein der Besitzer der

privaten Unfallversicherung abge-

sichert ist. Nur 19% glauben, dass

der Schutz auch die Familie umfasst.

Etwa ebenso viele Befragte waren

der Ansicht, dass ausschließlich die

gesetzliche Unfallversicherung bei

Unfällen zu Hause zahlt. Für Ver-

mittler ergibt sich damit ein erheb-

licher Aufklärungsbedarf, der unter

Umständen zu attraktivem Neuge-

schäft führt.

Minus 0,2%

Erstmals seit fünf Jahren ist die

Jahresinflation in Deutschland im

vergangenen Dezember zurückge-

gangen. Um 0,2% lag die allgemeine

Teuerungsrate unter dem Wert von

Dezember 2013. Ausschlaggebend

für diese Entwicklung war in erster

Linie der Preisverfall bei Öl und

Benzin. Die Energiekosten gingen auf

Jahressicht um 6,3% zurück. Was

das Portemonnaie der Verbraucher

spürbar entlastet, ist Sparern ein

Graus. Denn angesichts einer drohen-

den

Deflation

dürfte die Notenbank

weiterhin an ihrer Null-Zins-Politik

festhalten. Das bedeutet, dass auf

Bankeinlagen kaum noch Zinsen

gezahlt werden. Wer in Deutschland

10.000 Euro für drei Monate an-

legt, kann nur noch mit etwa 0,5%

Zinsen rechnen, wie ein Vergleich von

104 Angeboten zeigt. Für Anlage

berater sind solche Zahlen die besten

Argumente, um Ihre Kunden von

anderen, höher verzinsten Anlage

formen zu überzeugen.

8,00

1980 1990 2000 2010 2013

7

März 2015