Deutsche verlieren

bis Jahresende 200

Milliarden Euro

Experten kritisieren schon seit

Längerem die Politik des ultrabilligen

Geldes der Europäischen Zentral

bank (EZB), denn die private

Altersvorsorge oder der Gedanke der

Vermögensbildung werden dadurch

ad absurdum geführt. Die DZ Bank

wollte es nun genau wissen und hat

nachgerechnet: Die Niedrigzinspoli-

tik der EZB wird die Deutschen von

2010 bis Ende 2016 rund 200 Milliar-

den Euro gekostet haben.

Natürlich haben niedrige Zin-

sen auch ihre Vorteile – etwa für

Immobilienkäufer, die ihr Häuschen

mit Kredit finanzieren. Doch diese

Zinsersparnis brachte seit 2010 „nur“

144 Milliarden Euro ein. Dagegen

stehen Verluste bei Tagesgeldkonten,

Wertpapieren und Versicherungen,

die sich laut DZ Bank bis Ende dieses

Jahres auf 343 Milliarden Euro

summieren werden. Es bleiben also

Miese in Höhe von rund 200 Milliar-

den Euro, die die Deutschen bis Ende

des Jahres aufgrund der Minizinsen

erwirtschaftet haben werden.

Große Unterschiede

im Vorsorgesparen

Dass private Altersvorsorge immer

wichtiger wird, hat sich mittlerweile

herumgesprochen. Doch nicht

jeder kann so viel zurücklegen, wie

vielleicht nötig wäre, um seinen

gewohnten Lebensstandard im Alter

zu halten. Eine Studie der Deut-

schen Bundesbank hat den Einfluss

der individuellen Lebensumstände

auf die Vorsorgeaktivitäten un-

tersucht. Erwartungsgemäß sind

die Selbstständigen die fleißigsten

Sachwerte

werden beliebter

Die Nullzinspolitik der EZB spiegelt

sich mittlerweile auch bei den Geld-

anlagen wider. Das ist das Ergeb-

nis einer aktuellen Umfrage zum

Sparverhalten der Deutschen. TNS

Infratest befragte dazu im Auftrag

des Verbandes der Privaten Bau

sparkassen über 2.000 Bundesbürger

im Alter von über 14 Jahren.

Zwar ist das Sparbuch mit

48 Prozent immer noch die belieb-

teste Geldanlage. Vor einem Jahr

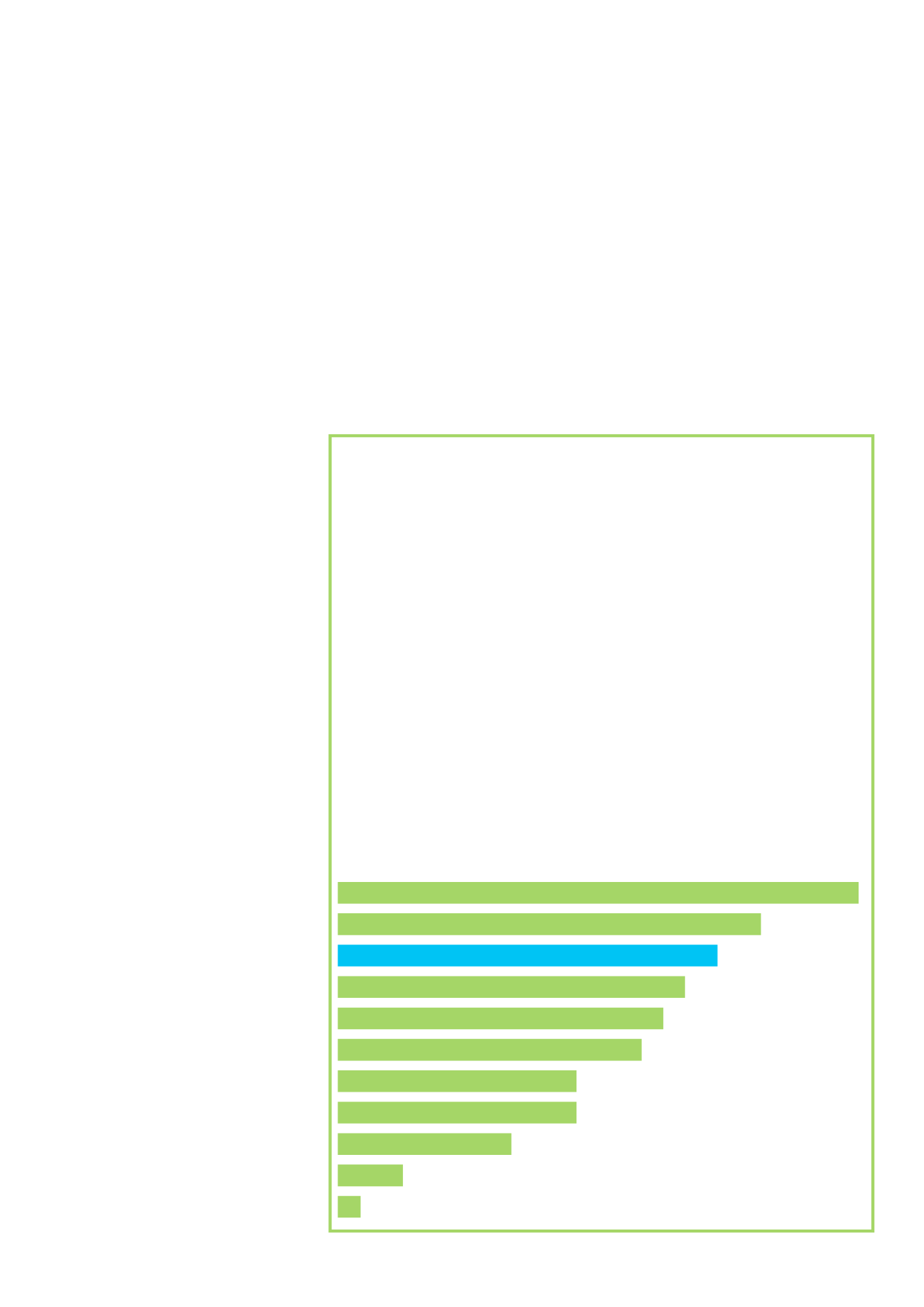

Geldanlagen der Bundesbürger 2016

Angaben in Prozent – Mehrfachnennungen möglich

Quelle: TNS Infratest

48 | Sparbuch/Spareinlagen

39 | Sparen auf Girokonto

35 | Bausparvertrag

32 | Renten- und Kapital-LV

30 | Tagesgeldkonto u. Ä.

28 | Immobilien

22 | Riester-Rente

22 | Investmentfonds

16 | Aktien

6 | Fest

verzinsliche Wertpapiere

2

| Andere Sparformen

waren es aber noch 53 Prozent. Ein

Minus von 5 Prozentpunkten musste

ebenfalls das Girokonto hinnehmen.

Es rangiert trotzdem noch auf Platz

zwei. Platz drei belegt unverändert

der Bausparvertrag mit 35 Prozent –

nach zuvor 37 Prozent. Die Sehnsucht

nach Sachwerten wird durch den

Anstieg bei Immobilien um 3 Pro-

zentpunkte auf 28 Prozent und den

gleich hohen Anstieg bei Investment-

fonds auf 22 Prozent deutlich.

Vorsorger, gefolgt von den Wohn

eigentümern und der Gruppe 55 plus.

In der Regel verfügen diese drei

Bevölkerungsgruppen auch über das

höchste verfügbare Einkommen.

Wo die durchschnittlichen Einkom-

men weniger Spielraum für privates

Vorsorgesparen lassen, wie etwa bei

Alleinerziehenden oder Jüngeren unter

24 Jahren, sind die jährlichen Sparbe-

träge dagegen wesentlich geringer.

Jung, DMS & Sie! / Wissenswert

7

Juni 2016